Tại sao sinh viên IT nên bắt đầu đầu tư từ năm 20 tuổi? 5 lý do thuyết phục

“Someone is sitting in the shade today because someone planted a tree a long time ago.” — Warren Buffett

🎯 TL;DR

- Thời gian là vũ khí mạnh nhất: Bắt đầu ở tuổi 20 cho bạn 15-20 năm lợi thế so với bắt đầu ở 30

- Lãi kép = Git của tài chính: Lợi nhuận đẻ ra lợi nhuận, tăng trưởng theo cấp số nhân

- 500k/tháng từ năm 20 = 456 triệu ở tuổi 40 với lãi suất 12%/năm (hoặc 250 triệu ở 35 tuổi)

- Rủi ro thấp hơn khi trẻ: Chưa có gánh nặng gia đình, có thể chấp nhận biến động

- Sinh viên IT có lợi thế: Tư duy logic, biết automation, thu nhập khởi điểm cao hơn

📖 Câu chuyện mở đầu

Năm 2019, khi mình mới 22 tuổi - fresher developer với lương 12 triệu, mình quyết định bỏ 500k đầu tiên vào chứng khoán. Bạn bè cùng lớp cười: “Ít vậy mà đầu tư làm gì? Để dành mua iPhone đi.”

Hôm nay, sau 5 năm, portfolio của mình đã chạm mốc 120 triệu đồng. Không phải vì mình là thiên tài chọn cổ phiếu. Mà vì mình bắt đầu sớm và để lãi kép làm việc.

Còn những người bạn kia? Giờ họ 27 tuổi, lương 30 triệu, mới bắt đầu nghĩ đến đầu tư. Nhưng họ đã mất đi 5 năm quý giá nhất - thứ mà tiền không mua được.

Bài viết này sẽ chứng minh tại sao 20 tuổi là tuổi vàng để bắt đầu đầu tư, đặc biệt với sinh viên IT.

1. Thời gian = Vũ khí hạt nhân của đầu tư

Lãi kép (Compound Interest): Git của thế giới tài chính

Bạn biết Git không? Mỗi commit xây dựng trên commit trước. Sau 100 commits, codebase không chỉ lớn hơn 100 lần commit đầu - nó phức tạp và mạnh mẽ hơn theo cấp số nhân.

Lãi kép cũng vậy. Lợi nhuận của năm nay trở thành vốn của năm sau, sinh ra lợi nhuận mới.

Công thức đơn giản:

Giá trị tương lai = Vốn gốc × (1 + lãi suất) ^ số năm

Ví dụ thực tế VN:

- Bạn A (20 tuổi): Bỏ 500k/tháng vào VN30 ETF, lợi nhuận trung bình 12%/năm

- Bạn B (30 tuổi): Bỏ 1 triệu/tháng vào VN30 ETF, cùng lợi nhuận 12%/năm

Ai sẽ có nhiều tiền hơn ở tuổi 40?

| Người | Bắt đầu | Hàng tháng | Tổng góp vốn | Giá trị ở 40 tuổi |

|---|---|---|---|---|

| Bạn A | 20 tuổi | 500k | 120 triệu | 495 triệu |

| Bạn B | 30 tuổi | 1 triệu | 120 triệu | 230 triệu |

🎯 Bạn A thắng gấp đôi dù bỏ ra cùng số tiền!

Lý do? Thời gian. 20 năm vs 10 năm tạo ra sự chênh lệch khổng lồ nhờ lãi kép.

“Time is the friend of the wonderful company, the enemy of the mediocre.” — Warren Buffett

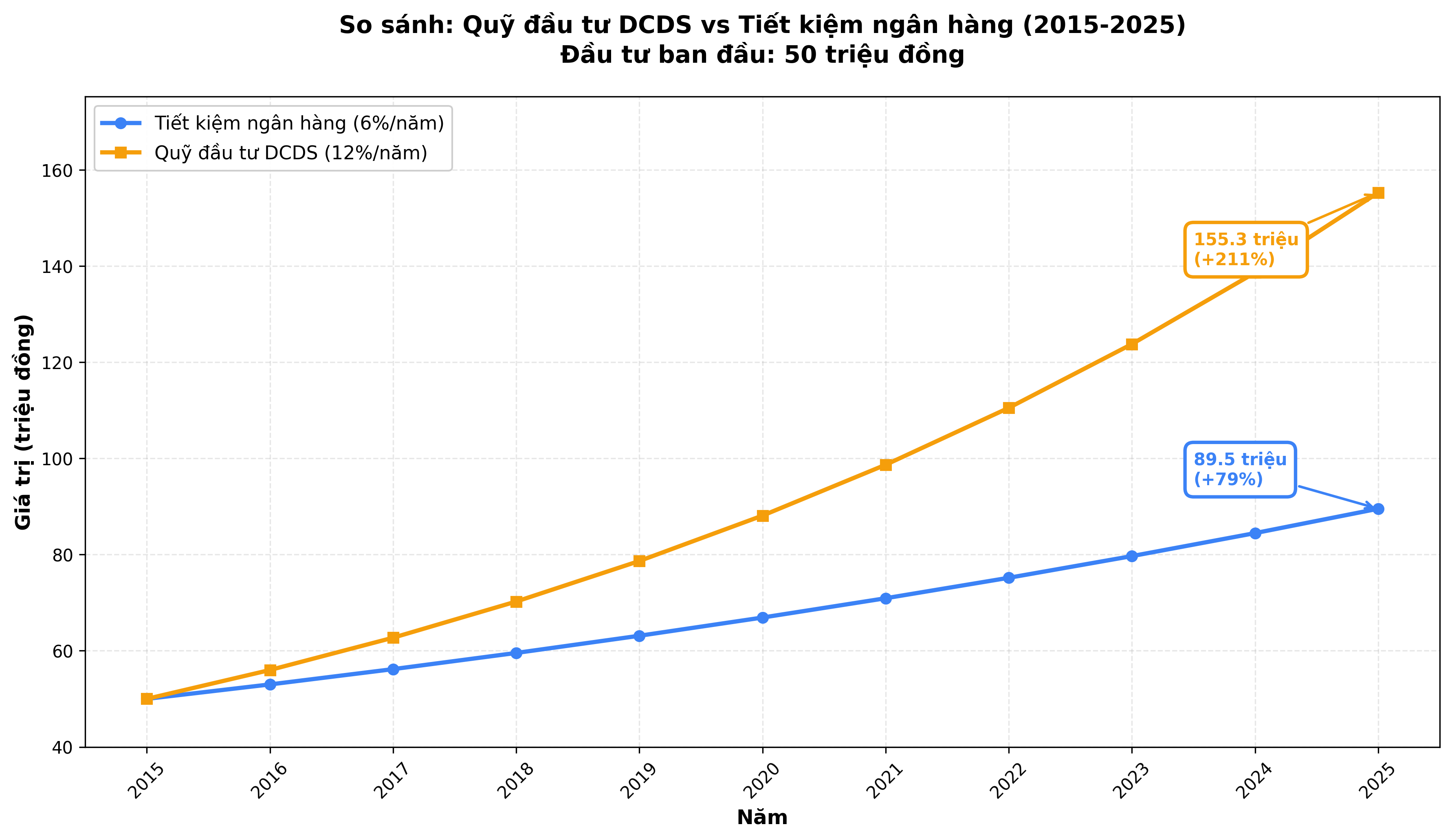

Case Study thực tế: Quỹ đầu tư DCDS vs Tiết kiệm ngân hàng

Giả sử năm 2015 (10 năm trước), bạn 20 tuổi có 50 triệu:

Phương án 1: Gửi tiết kiệm ngân hàng lãi suất 6%/năm → Hôm nay (2025): 89.5 triệu (+79%)

Phương án 2: Đầu tư vào quỹ mở DCDS (Dragon Capital)

- DCDS là quỹ đầu tư chứng khoán năng động, lợi nhuận trung bình 20 năm: 12.34%/năm

- Lợi nhuận trung bình 10 năm: 14.6%/năm

- Năm 2024 đạt 23.9%, vượt VN-Index 11.8 điểm phần trăm → Hôm nay (2025): ~155 triệu (+211%)

Chênh lệch: 65.8 triệu - Quỹ đầu tư thắng 73% so với tiết kiệm!

Đây không phải “chọn đúng cổ phiếu may mắn”. DCDS là quỹ mở uy tín hàng đầu VN với 20 năm hoạt động, lợi nhuận ổn định hai chữ số. Bất kỳ ai cũng có thể đầu tư chỉ từ 100,000đ. Nhưng bắt đầu sớm là điều kiện tiên quyết.

2. Sinh viên IT có lợi thế bẩm sinh trong đầu tư

Lợi thế #1: Tư duy logic và phân tích

Làm dev bạn quen với:

- Debug mindset: Tìm root cause, không đổ lỗi cảm xúc

- Data-driven decision: Code review dựa trên metrics, không phải “cảm giác”

- If-else thinking: Nếu P/E < 15 và ROE > 15% thì xem xét mua

Đầu tư cũng thế. Phân tích báo cáo tài chính giống như đọc documentation. P/E ratio, ROE, Debt/Equity? Chỉ là các biến số cần hiểu.

Lợi thế #2: Biết automation và tool

Developer không làm việc lặp đi lặp lại bằng tay. Bạn viết script.

Trong đầu tư:

- Portfolio tracker tự động: Google Sheets + API từ SSI/Fmarket

- Alert bot: Python script gửi Telegram khi VNIndex < 1100

- DCA automation: Setup auto-invest mỗi ngày 10 hàng tháng trên Fmarket

Người khác phải nhớ mua thủ công → dễ quên → lỡ timing. Bạn? Automate và quên đi.

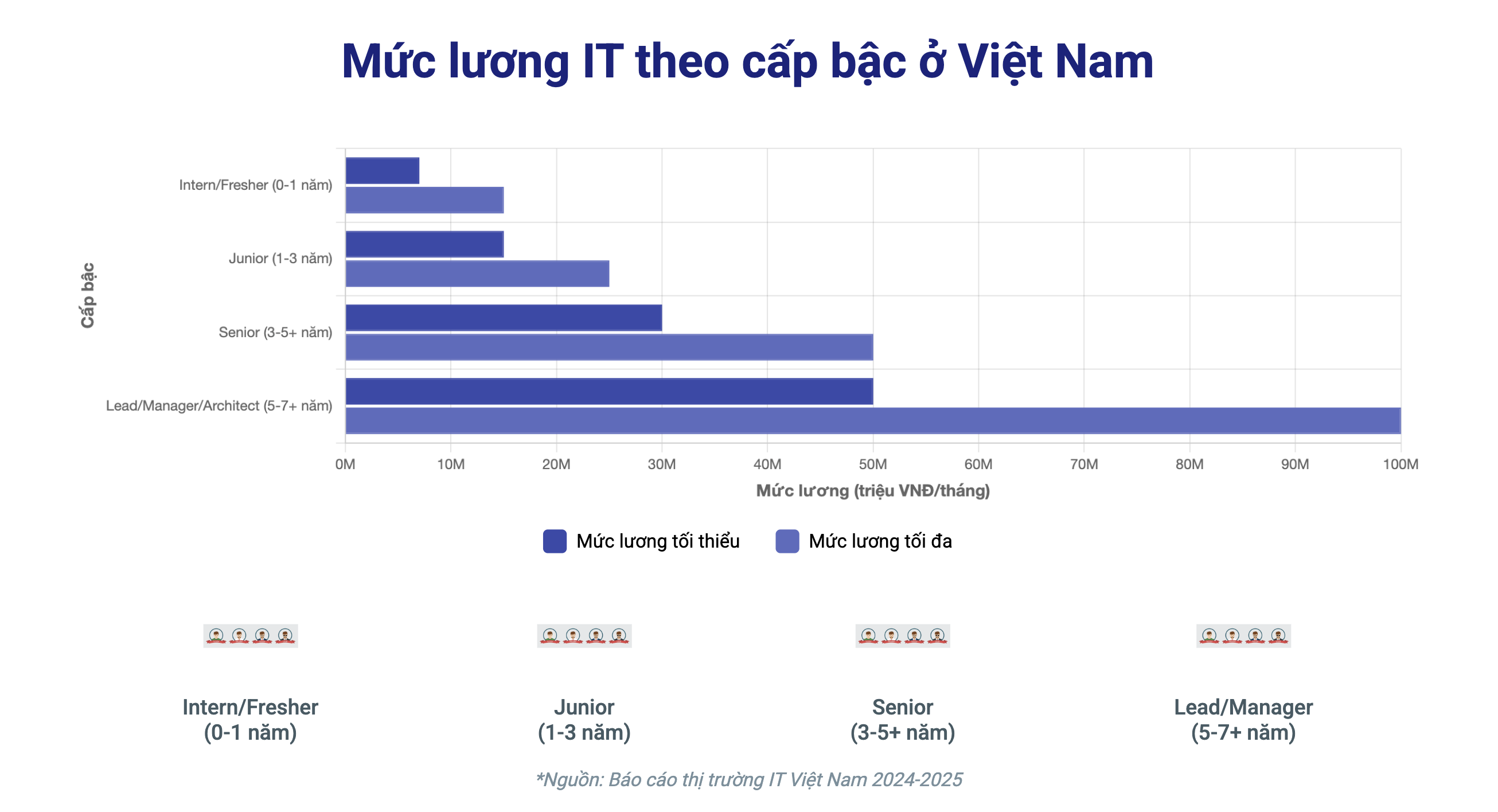

Lợi thế #3: Thu nhập khởi điểm cao

Lương khởi điểm IT ở Việt Nam (theo Báo cáo lương IT 2024-2025):

- Intern: 3-6 triệu/tháng

- Fresher (mới ra trường): 8-15 triệu/tháng

- Junior (1-2 năm kinh nghiệm): 12-20 triệu/tháng

- Mid-level (3-5 năm): 20-40 triệu/tháng

So với ngành khác cùng tuổi, IT cao hơn 30-50%. Nghĩa là bạn có thể dành 500k-1 triệu để đầu tư ngay từ năm 1, trong khi bạn bè khác ngành chỉ đủ sống.

Lợi thế #4: Hiểu công nghệ và startup

Bạn biết AI là gì, blockchain hoạt động ra sao, SaaS business model như thế nào.

Khi phân tích:

- FPT Software: Bạn hiểu outsourcing, fixed-price vs T&M contracts

- CMC: Bạn biết system integrator là gì

- VNG: Bạn hiểu game monetization qua IAP

Trong khi người không phải tech chỉ nhìn vào số liệu suông, bạn hiểu business model - lợi thế khổng lồ.

“Circle of competence - Đầu tư vào những gì bạn hiểu.” — Warren Buffett

3. Rủi ro thấp nhất khi bắt đầu ở tuổi 20

Không có gánh nặng tài chính

Ở tuổi 20-25:

- ✅ Chưa có vợ/chồng, con cái cần chu cấp

- ✅ Bố mẹ còn khỏe, chưa cần hỗ trợ y tế nhiều

- ✅ Chưa có khoản vay mua nhà, mua xe

- ✅ Chi phí sinh hoạt thấp (có thể ở nhà bố mẹ hoặc thuê trọ)

Nghĩa là nếu đầu tư thất bại, bạn chỉ mất một khoản tiền nhỏ và có 10-15 năm để kiếm lại.

Còn nếu bắt đầu ở 35 tuổi, đang có con nhỏ, vợ/chồng cần tiền, mất 50 triệu = thảm họa.

Chấp nhận biến động tốt hơn

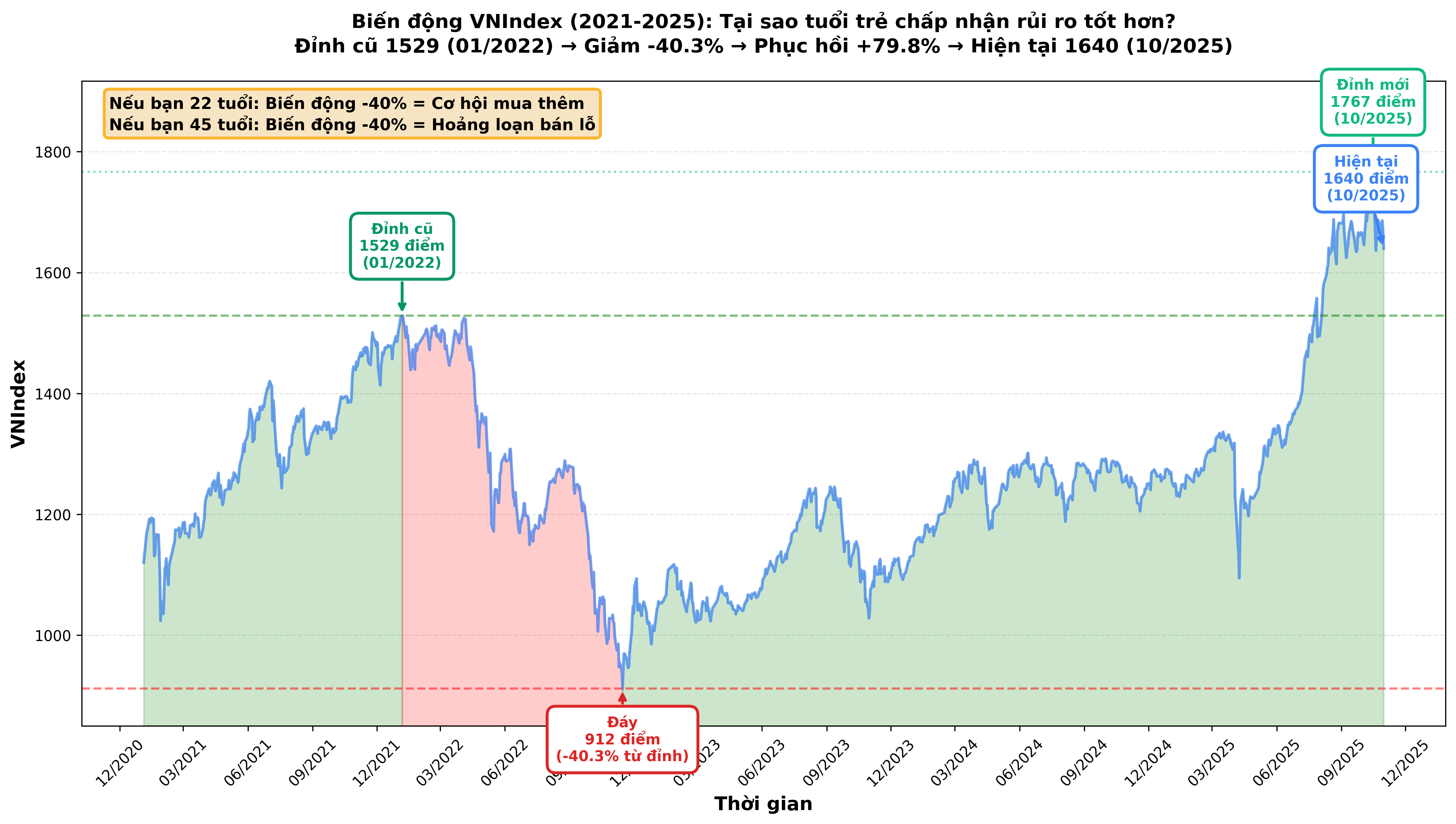

Thị trường chứng khoán luôn biến động:

- VNIndex tháng 1/2022: Đỉnh cũ 1,528.57 điểm

- VNIndex tháng 11/2022: Giảm 40.3% xuống 911.90 điểm (điều chỉnh mạnh)

- VNIndex tháng 10/2025: Phục hồi mạnh lên 1,639.65 điểm (+79.8% từ đáy), vượt đỉnh cũ 7.3%

Nếu bạn 45 tuổi, cần tiền về hưu 5 năm nữa → biến động -40% = panic sell → lỗ thật.

Nếu bạn 22 tuổi, còn 20 năm → biến động -40% = cơ hội mua thêm → lãi gần x2 khi hồi phục.

Warren Buffett: “Be fearful when others are greedy, and greedy when others are fearful.”

Bạn chỉ làm được điều này khi không cần tiền ngay, và đó là đặc quyền của tuổi 20.

4. Công thức đầu tư cho sinh viên IT: 50/30/20 Rule

Bạn có thể sử dụng công cụ Phân bổ ngân sách tại đây để tính toán chi tiết các khoản theo thu nhập của bạn.

Bước 1: Tính thu nhập sau thuế

Ví dụ: Bạn lương 12 triệu/tháng (gross)

- Thuế TNCN + BHXH: ~1.5 triệu

- Thu nhập thực tế: 10.5 triệu/tháng

Bước 2: Chia theo 50/30/20

50% (5.25 triệu) - Needs (Chi phí thiết yếu):

- Tiền thuê trọ: 2.5 triệu

- Ăn uống: 2 triệu

- Đi lại, điện thoại: 500k

- Khác: 250k

30% (3.15 triệu) - Wants (Mong muốn):

- Cafe, gặp bạn bè: 1 triệu

- Mua đồ công nghệ, quần áo: 1.5 triệu

- Du lịch (tích góp): 500k

- Khác: 150k

20% (2.1 triệu) - Savings & Investment (Tiết kiệm & Đầu tư):

- Emergency fund (6 tháng chi tiêu): 1 triệu/tháng cho đến khi đủ 30 triệu

- Đầu tư chứng khoán: 1.1 triệu/tháng ngay khi đã có quỹ khẩn cấp

Bước 3: Chọn phương án đầu tư phù hợp

Option 1 - Newbie: ETF VN30 (VFMVN30, FUEVFVND)

- ✅ Ít rủi ro - đầu tư vào 30 cổ phiếu lớn nhất VN

- ✅ Không cần research nhiều

- ✅ Phí quản lý thấp (~0.5%/năm)

- Lợi nhuận kỳ vọng: 10-12%/năm

Option 2 - Tự chọn cổ phiếu: Blue-chip (FPT, VNM, VCB, HPG)

- ⚠️ Cần research kỹ

- ✅ Lợi nhuận có thể cao hơn ETF

- ✅ Nhận cổ tức định kỳ

- Lợi nhuận kỳ vọng: 12-18%/năm (nếu chọn tốt)

Khuyến nghị: Bắt đầu với ETF, sau 6-12 tháng khi đã hiểu thị trường hơn, tự chọn cổ phiếu.

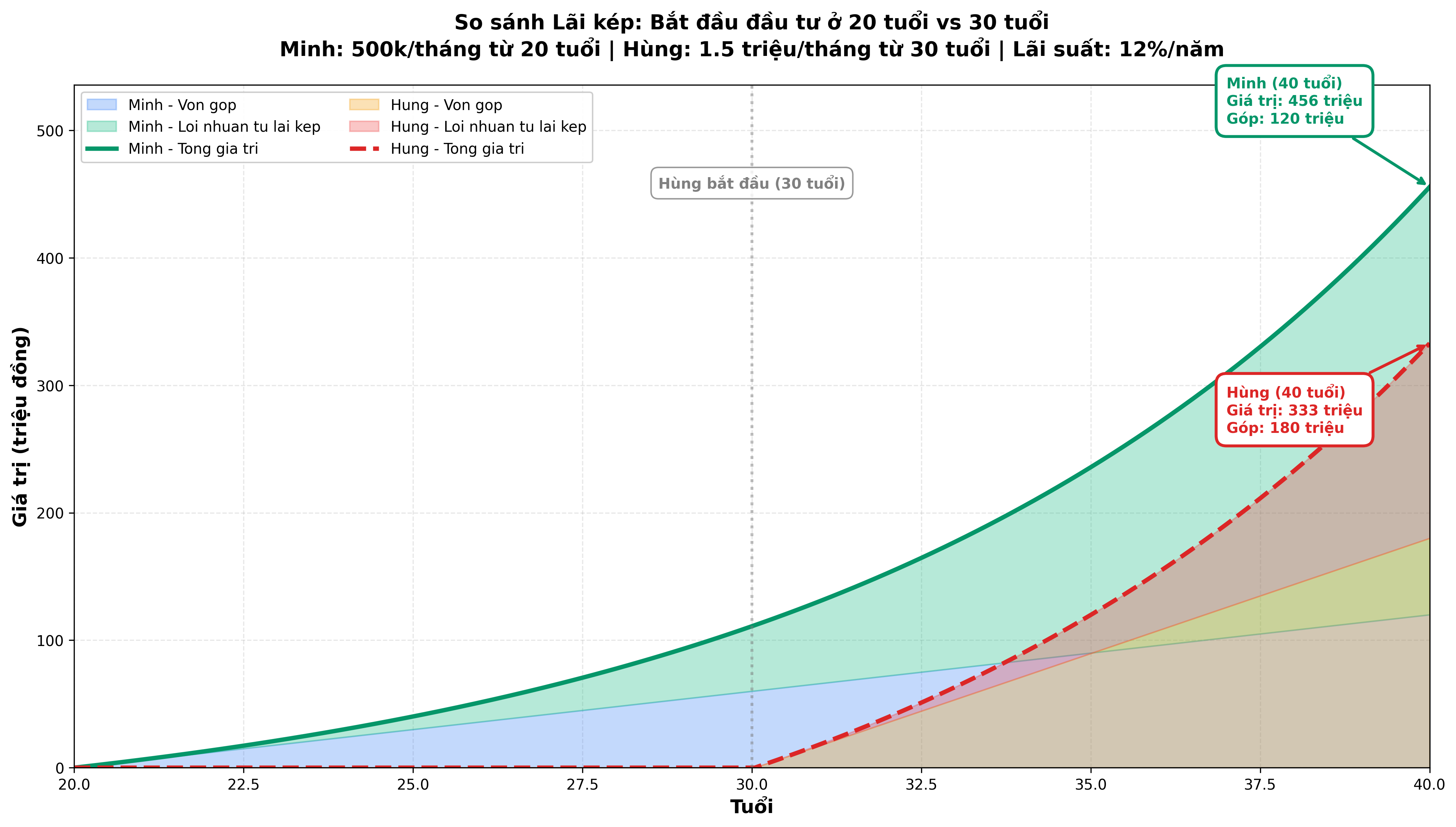

5. Case Study chi tiết: 500k/tháng biến thành hơn 450 triệu như thế nào?

Scenario 1: Bắt đầu ở 20 tuổi

Profile:

- Tên: Minh, 20 tuổi, sinh viên IT năm 3

- Thu nhập từ freelance/internship: 5-7 triệu/tháng

- Quyết định: Bỏ 500k/tháng vào quỹ ETF hoặc quỹ mở

Timeline:

| Năm | Tuổi | Tổng góp vốn | Giá trị portfolio (12%/năm) |

|---|---|---|---|

| 1 | 20 | 6 triệu | 6.4 triệu |

| 5 | 25 | 30 triệu | 41 triệu |

| 10 | 30 | 60 triệu | 115 triệu |

| 15 | 35 | 90 triệu | 250 triệu |

| 20 | 40 | 120 triệu | 456 triệu |

Khi 35 tuổi (15 năm sau):

- Đã bỏ vào: 90 triệu (500k × 12 tháng × 15 năm)

- Giá trị portfolio: 250 triệu

- Lãi thuần: 160 triệu

- ROI: 178%

Điều kỳ diệu của lãi kép:

Sử dụng công cụ tính lãi kép của chúng tôi để thử với các con số khác nhau!

- Sau năm thứ 10, lợi nhuận hàng năm từ portfolio > số tiền Minh góp vào!

- Ví dụ: Năm thứ 11, portfolio 115 triệu × 12% = 13.8 triệu lãi, trong khi Minh chỉ góp thêm 6 triệu

- Tiền làm việc cho Minh, không phải Minh làm việc cho tiền

Scenario 2: Bắt đầu ở 30 tuổi

Profile:

- Tên: Hùng, 30 tuổi, Mid-level dev, lương 30 triệu

- Giờ mới nghĩ đến đầu tư, bỏ 1.5 triệu/tháng (gấp 3 lần Minh)

Timeline (chỉ 10 năm đầu tư):

| Năm | Tuổi | Tổng góp vốn | Giá trị portfolio (12%/năm) |

|---|---|---|---|

| 1 | 30 | 18 triệu | 19.2 triệu |

| 5 | 35 | 90 triệu | 122 triệu |

| 10 | 40 | 180 triệu | 333 triệu |

So sánh ở tuổi 40:

- Minh (bắt đầu 20 tuổi, 500k/tháng): 456 triệu

- Hùng (bắt đầu 30 tuổi, 1.5 triệu/tháng): 333 triệu

Hùng bỏ ra nhiều hơn 50% (180M vs 120M) nhưng kết quả ít hơn 27%!

Kết luận: 10 năm chênh lệch = 123 triệu đồng mất đi. Tiền không mua được thời gian.

⚠️ Lưu ý và Sai lầm thường gặp

Pitfall #1: “Tôi sẽ bắt đầu khi lương 20-30 triệu”

❌ Sai lầm: Đợi đến khi có “đủ tiền” mới đầu tư

✅ Đúng: Bắt đầu ngay với số tiền nhỏ nhất có thể. Fmarket cho phép đầu tư từ 10,000đ.

Lý do: Như đã chứng minh, thời gian > số tiền. Bắt đầu với 500k ở 20 tuổi thắng bắt đầu với 2 triệu ở 30 tuổi.

Pitfall #2: “Chứng khoán = cờ bạc, rủi ro cao”

❌ Sai lầm: Nghĩ đầu tư chứng khoán = all-in 1 cổ phiếu penny stock, trade mỗi ngày

✅ Đúng: Đầu tư dài hạn vào ETF hoặc blue-chip, nắm giữ 5-10 năm

Lý do: VN30 ETF dài hạn (2014-2024) có lợi nhuận trung bình khoảng 10-12%/năm, ổn định hơn nhiều so với gửi tiết kiệm (5-7%/năm) hay vàng (biến động mạnh).

Lưu ý: Năm 2024, VFMVN30 ETF tăng trưởng mạnh 43.5% do thị trường phục hồi, nhưng đây là ngoại lệ. Trung bình dài hạn thường ở mức 10-12%/năm.

Pitfall #3: Đầu tư trước khi có Emergency Fund

❌ Sai lầm: Bỏ hết tiền vào chứng khoán, không giữ quỹ dự phòng

✅ Đúng: Tích góp 6 tháng chi tiêu (30-40 triệu) trước, để trong tài khoản tiết kiệm online lãi suất cao (~6-7%/năm)

Lý do: Nếu gặp khẩn cấp (ốm đau, mất việc), phải bán cổ phiếu đang lỗ = thiệt hại kép.

Pitfall #4: FOMO - Mua vào khi thị trường “nóng”

❌ Sai lầm: Thấy VNIndex lên 1500, ai cũng nói “lên 2000”, vội mua vào all-in

✅ Đúng: DCA (Dollar Cost Averaging - Đầu tư định kỳ) - mua đều đặn mỗi tháng, không care thị trường lên hay xuống

Lý do: Không ai biết đỉnh/đáy. DCA giúp mua vào giá trung bình, giảm thiểu rủi ro về thời điểm đầu tư.

Pitfall #5: Học đầu tư từ group Facebook “lên sao”

❌ Sai lầm: Tin lời “tip” từ group, mua cổ phiếu không hiểu gì

✅ Đúng: Tự nghiên cứu từ nguồn uy tín: Vietstock, SSI Research, CafeF, hoặc blog này

Lý do: Người share “tip” có thể đã mua trước và đang “pump” để bán. Bạn là “exit liquidity”.

🎁 Takeaway & Action Items

Điều quan trọng nhất bạn cần nhớ:

- Thời gian > Số tiền: Bắt đầu ngay hôm nay với 100k, tốt hơn đợi 5 năm rồi bỏ 1 triệu/tháng

- Lãi kép là phép màu: 500k/tháng từ 20 tuổi = 456 triệu ở 40 tuổi

- Sinh viên IT có lợi thế: Tư duy logic, biết automation, hiểu tech companies

- Rủi ro thấp nhất khi trẻ: Không có gánh nặng tài chính, có thời gian chờ thị trường hồi phục

- 50/30/20 Rule: 20% thu nhập cho Savings & Investment

Bắt đầu ngay hôm nay:

- Tuần này: Tính toán thu nhập thực tế và áp dụng 50/30/20 rule

- Tuần tới: Tìm hiểu về Emergency Fund và bắt đầu tích góp (đọc bài tiếp theo!)

- Trong 1 tháng: Khi đã có quỹ khẩn cấp 10-15 triệu, nghiên cứu VN30 ETF và cách mua

- Trong 2 tháng: Mở tài khoản chứng khoán và thực hiện giao dịch đầu tiên

- Dài hạn: Setup DCA automation 500k-1 triệu/tháng, để lãi kép làm việc

Tài nguyên miễn phí:

- 📊 [Download] Budget Tracker for Devs - Google Sheets template áp dụng 50/30/20 rule

- 🧮 [Tool] Compound Interest Calculator - Tính toán portfolio của bạn sau X năm

- 📚 [Ebook] Checklist 10 điểm cho sinh viên IT bắt đầu đầu tư - PDF miễn phí

👉 Subscribe email để nhận bài viết tiếp theo: “Emergency Fund - Tại sao cần 6 tháng chi tiêu trước khi đầu tư?”

📚 Nguồn tham khảo

- Warren Buffett’s Letters to Shareholders (1965-2024) - Berkshire Hathaway

- “The Intelligent Investor” by Benjamin Graham - Chapter 8: The Investor and Market Fluctuations

- Báo cáo SSI Research: “Thị trường chứng khoán Việt Nam 2014-2024: Phân tích hiệu suất VN-Index”

- Vietstock: Dữ liệu lịch sử giá cổ phiếu FPT, VNM, VCB (2015-2025)

- Vnstock: Dữ liệu lịch sử VNIndex (2021-2025) - Python package for Vietnam stock market data

- Fmarket Blog: “Hướng dẫn DCA cho người mới bắt đầu”

- Ministry of Labor Vietnam: “Mức lương trung bình ngành IT Việt Nam 2024”

Disclaimer: Nội dung này chỉ mang tính chất chia sẻ kinh nghiệm cá nhân, không phải lời khuyên đầu tư chuyên nghiệp. Thị trường chứng khoán có rủi ro, giá trị danh mục có thể tăng hoặc giảm. Quá khứ không đảm bảo tương lai. Bạn cần tự nghiên cứu kỹ lưỡng hoặc tham khảo chuyên gia tài chính được cấp phép trước khi đưa ra quyết định đầu tư. Các con số và case study trong bài mang tính chất minh họa dựa trên giả định lợi nhuận trung bình, thực tế có thể khác biệt.

Bắt đầu đầu tư ngay hôm nay

Tải Fmarket và khám phá cơ hội đầu tư quỹ mở phù hợp với bạn

Xem trang Fmarket cho người mới →